Empowering with Intelligent Manufacturing

Creating the Future with Digitalization

Service Hotline

400-6767-260(For visitors)

400-6767-071(For exhibitors)

Address

Floor 9, Building A, Fulin Building, No. 87 Fuzhou South Road, Shinan District, Qingdao

Follow Us

Dynamic text

2021-2025年中国传感器行业的预测分析

2021-04-09

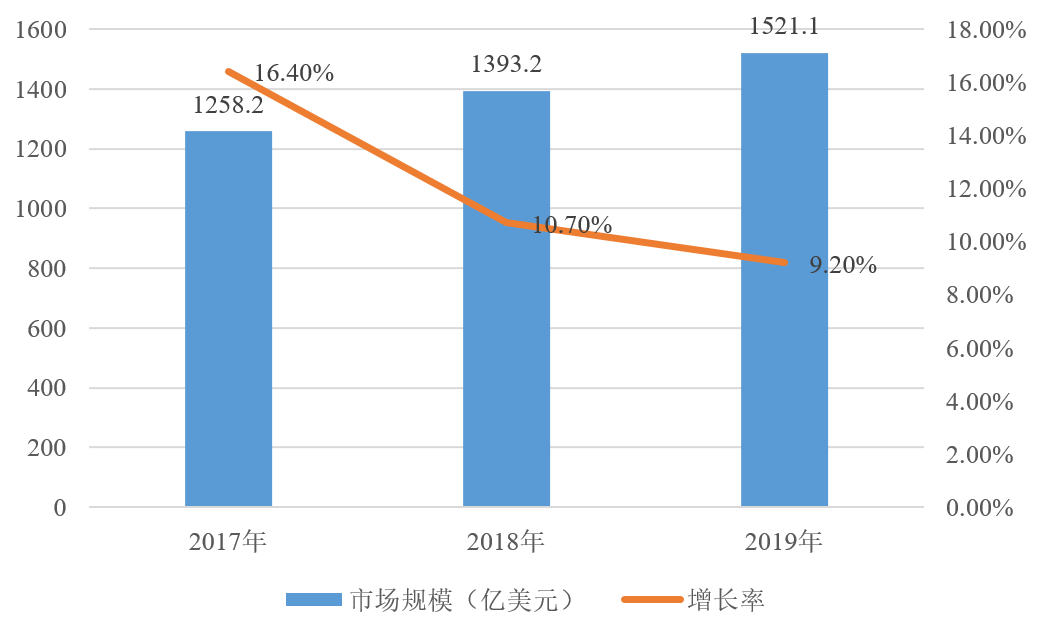

1.2017-2019年全球传感器市场规模

中投产业研究院发布的《2021-2025年中国传感器行业深度调研及投资前景预测报告》中显示:近年来,随着物联网、5G、人工智能(AI)等技术的不断发展和成熟,我国传感器市场需求不断增长,呈现出多元化的发展态势,未来随着5G+物联网在各个垂直行业的有序落地,传感器市场的发展潜力将得到大幅提升。

2019年,全球传感器市场规模达1521.1亿美元,增长率为9.2%。

图表 2017-2019年全球传感器市场规模及增长率

数据来源:赛迪顾问

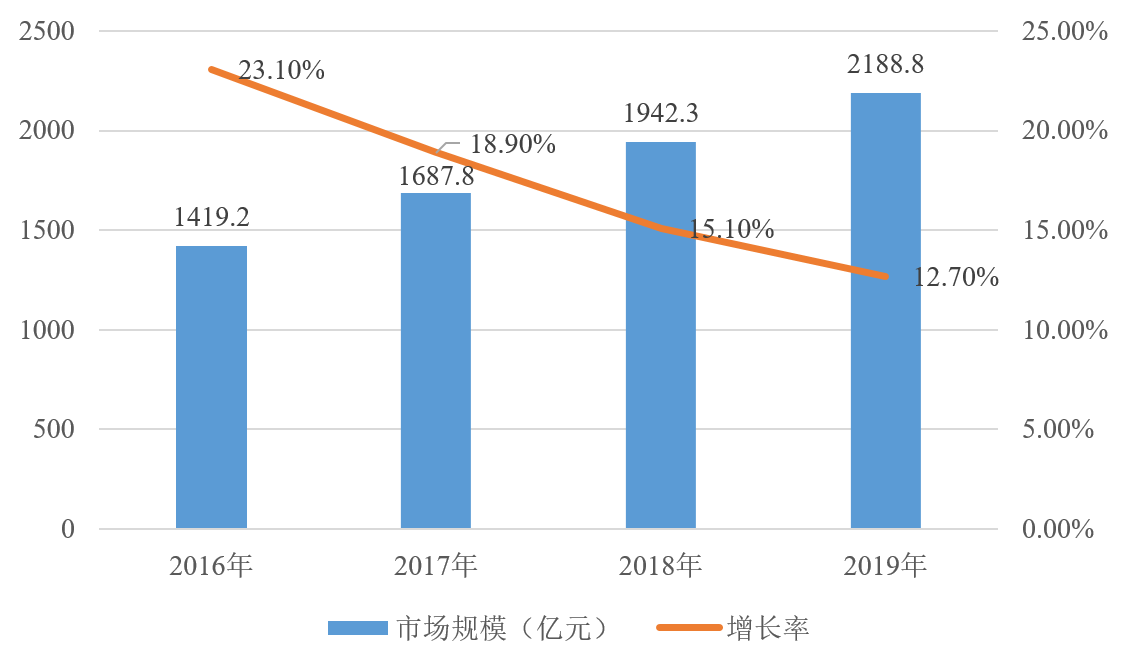

2.2016-2019年中国传感器市场规模及增速

中投产业研究院发布的《2021-2025年中国传感器行业深度调研及投资前景预测报告》中显示:到2025年,物联网带来的经济效益将在2.7万亿到6.2万亿美元之间,其中传感器作为物联网技术最重要的数据采集入口,将迎来广阔的发展空间。2019年,中国传感器市场规模达2188.8亿元。

图表 2016-2019年中国传感器市场规模及增速

数据来源:赛迪顾问

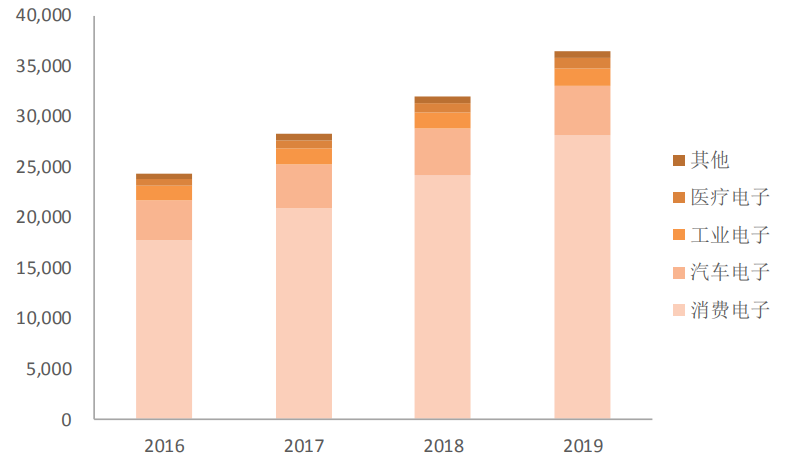

3.2016-2019年国际智能传感器市场规模

中投产业研究院发布的《2021-2025年中国传感器行业深度调研及投资前景预测报告》中显示:以各类高精度智能传感器为感知核心,配合工业级低时延高可靠网络架构,实现数据采集和传输,搭配专用信息管理和分析平台,是实现工业互联网以及智能制造的关键环节,随着工业互联网和智能制造的持续快速发展,智能传感器和网络设备有望长期重点受益。根据信通院测算,全球智能传感器市场规模从2016年的258亿美元提升至2019年的379亿美元,年复合增速达到14%。

图表 2016-2019年国际智能传感器市场规模

单位:百万美元

数据来源:中投产业研究院

智能传感器行业发展趋势:

一、微型化。微型传感器是基于半导体集成电路技术发展的MEMS技术,利用微机械加工技术将微米级的敏感组件、信号处理器、数据处理装置封装在一块芯片上,具有体积小、成本低、便于集成等明显优势,并可以提高系统测试精度。现在已经开始用基于MEMS技术的传感器来取代已有的产品。随着微电子加工技术特别是纳米加工技术的快速发展,传感器技术还将从微型传感器进化到纳米传感器。微型传感器的研制和应用将在越来越多的领域推广使用。

二、数字化。智能化传感器是由一个或多个敏感元件、微处理器、外围控制及通讯电路、智能软件系统相结合的产物,它兼有监测、判断、信息处理等功能。与传统传感器相比,智能化传感器有诸多优势,比如它可以确定传感器工作状态,对测量资料进行修正,以便减少环境因素如温度、湿度引起的误差;它可以用软件解决硬件难以解决的问题;它可以完成资料计算与处理工作等,而且智能传感器的精度、量程覆盖范围、信噪比、智能水平、远程可维护性、准确度、稳定性、可靠性和互换性都远高于一般的传感器。

三、仿生化。智能传感器通过对人的种种行为如视觉、听觉、感觉、嗅觉和思维等进行模拟,研制出自动捕获信息、处理信息、模仿人类的行为装置,是近年来生物医学和电子学、工程学相互渗透发展起来的一种新型的信息技术。随着生物技术和其他技术的进一步发展,在不久的将来,模拟生体功能的智能传感器将超过人类五官的能力,进一步完善目前机器人的视觉、味觉、触觉和对目标物体进行操作的能力,促进智能传感器在更广阔的市场空间推广应用。

四、集成化。传感器发展日益趋向集成化,正在向传感融合、系统集成以提升附加价值方向转型升级,即从离散器件向传感与数据处理一体化集成的智能传感器转型发展。MCU或板上系统将MEMS传感器所需的模数转换接口电路、信号处理电路、数据输出电路集成,系统级封装(SiP)或片上系统(SoC)再将MCU与MEMS传感器一体化集成,形成智能传感器节点。

4.中国传感器市场发展方向

中投产业研究院发布的《2021-2025年中国传感器行业深度调研及投资前景预测报告》中显示:在数字经济大环境下,随数字化、人工智能、物联网等新技术推动,全球迎来了2020年数字之年,如何踏上数字化道路是每家企业都必须思考的问题,其中,传感器在企业向数字化转型升级时发挥巨大作用,那么,它在数字化之年将有哪十大发展趋势?

一、企业发展重心。在数字化时代,对数据采集、处理等流程要求极高,以前结构型、固体型传感器已然无法满足需求,结合人工智能等新技术,传感器趋于微型化、智能化、网络化、多功能,逐步朝着智能传感器、MEMS传感器发展,并成为企业发展重心。

二、中国传感器制造趋势。作为集成电路细分领域的传感器,柔性化定制需求日益增大,研发周期长、材料和工艺复杂、规模化生产不足。

未来,集成电路是发展趋势,主要体现在设计工具、模型表达、可测性设置、工艺整合等方面,借MEMS和集成电路定制仿真平台的集成融合。在生产制造中,建立IP模式,达到量产。通过素质化测试,达到数模机理转型。进而推动传感器快速升级。

三、独角兽和隐形冠军随细分垂直而浮出水面。中国传感器企业主要出于中小型,研发、创新能力有限,深耕垂直领域企业众多。目前,物联网、工业4.0市场规模过于庞大,且是碎片状。2020年,将有更多原有业务领域发展的企业日渐壮大成为隐形冠军,和创新环境下涌现出来的独角兽。

四、中国传感器将迎来稳步上升趋势。传感器是推进物联网、工业4.0等产业快速发展的技术之一,中国长期依靠进口。但近几年,在利好政策大力支持下,传感器发展备受关注,同时涌现一批优质传感器企业,在兼具研发、设计、生产、应用形成完整产业体系,促进本土传感器产量稳步上升。

五、中国传感器产业集群格局明显。中国传感器产业于2017年初步形成五大产业集群,即长三角、珠三角、东北、京津冀、中部地区。长三角地区拥有38%的上市企业,与珠三角、京津冀、东北及中部的企业旗鼓相当。截止到2020年1月,长三角地区已聚集了50%以上的智能传感器企业,因此,长三角地区无疑是智能传感器最佳落地。

六、CMOS图像传感器竞争将进入最后阶段。受物联网应用快速发展,在车载应用、机器视觉、人脸识别、安防监控等领域,2019年,CMOS图像传感器进入了市场急剧扩大的阶段,其中,索尼占据了一半以上市场份额。与三星、豪威科技形成三足鼎立局面。

七、光学传感器将成为创新推手,物联网被广泛应用,推动了光学传感器市场快速发展。预计到2026年,光学传感器的销售额将达到360亿美元,包括智慧城市、智慧农业等领域。其中,结构光、主动立体视觉、ToF是光学传感器主要三种技术,预计2020年,伴随着物联网发展这三种技术市场趋于平稳。

八、传感器的定制化方案更深、更广,由于功能和应用场景等因素,传感器本身自带定制化特性。传统传感器已无法满足客户需求。随着物联网应用场景扩展,将有更多功能、设计出现,具有传感器的定制方案以及柔性化生产能力的企业会在未来获得OEM厂商的青睐。

九、多传感器融合技术风头逐步显现。目前,多传感器融合技术主要应用于自动驾驶和机器人领域,自动驾驶安全性需要传感器的冗余支持,提升容错率。未来,自动驾驶的多传感器融合将成为市场的主流,包括可穿戴设备、健康检测、智能家居等。

十、迎来并购潮,由于传感器是最基础的行业,其产业资源相当厚实。TE在2014年17亿美元收购MEAS,2019年,AMS以46亿欧元收购欧司朗、索尼1.55亿收购东芝图像传感器部门。2020年,中国传感器产业快速发展对全球传感器企业市场带来一定冲击。同时,受物联网传感器需求量增大影响,为了确保自身市场份额前提下,国际并购、收购案件将会持续增加。

Return to list